Il fotovoltaico dopo il Conto Energia

Il fotovoltaico dopo il Conto Energia

Il mancato rinnovo dei sistemi di incentivazione dettati dal Conto Energia ha aperto scenari del tutto nuovi per il fotovoltaico in Italia. Un mercato in proiezione autosostenuto, focalizzato su nuovi segmenti di potenza e in cui i trend di costi e tecnologie mostrano interessanti elementi di novità. Questi i punti chiave emersi dalla sesta edizione del Solar Energy Report del Politecnico di Milano.

Il 2014 è destinato a rappresentare a tutti gli effetti l’inizio della “seconda era” del fotovoltaico italiano, frutto da un lato di un nuovo contesto normativo, dall’altro di un conseguente cambiamento delle regole del gioco da cui scaturiranno prevedibilmente nuove dinamiche competitive. Si è infatti esaurito il periodo di transizione tra il mercato incentivato e quello in grid-parity, fattore che influirà – e ha già iniziato a influire - su approcci e modelli di business degli attori della filiera, sia per poter continuare a competere sul mercato dei nuovi impianti, sia per cogliere le opportunità connesse alla gestione, manutenzione e valorizzazione degli ormai 18 GW di impianti esistenti. Il Solar Energy Report 2014, la ricerca dell’Energy & Strategy Group del Politecnico di Milano giunta ormai alla sua sesta edizione, arriva quindi in un anno di snodo per il fotovoltaico italiano, che ha visto la fine del sistema di incentivi e il passaggio a un mercato in grid parity. La ricerca, in questa occasione, è stata condotta utilizzando approcci metodologici diversi ma complementari tra di loro, dall’analisi della normativa al confronto con ricercatori e operatori del settore, passando per l’analisi comparativa con i mercati internazionali e la raccolta di informazioni su circa 800 imprese operanti nella filiera delle rinnovabili. E mai come quest’anno gli esiti hanno evidenziato una serie di dinamiche che delineano un settore in profonda evoluzione, tanto sotto il profilo tecnologico che di mercato. Vediamo in che direzione.

Fra tecnologie e costi

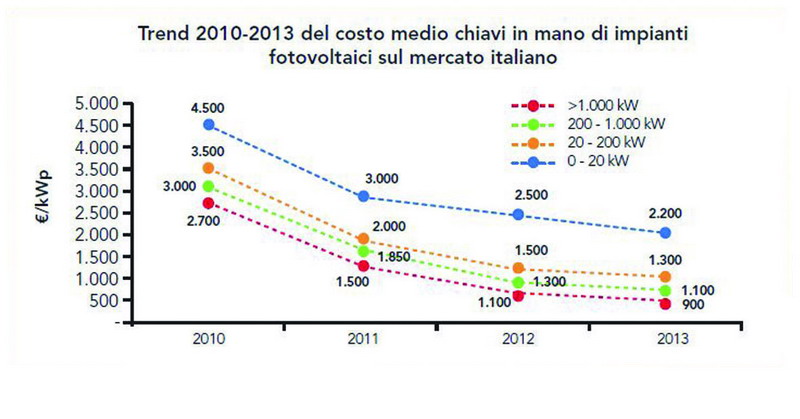

Anche nel 2013, pur se in misura minore rispetto all’anno precedente, è proseguita la riduzione del prezzo chiavi in mano degli impianti sul mercato italiano, con variazioni comprese tra il 12% nel segmento residenziale (< 20 kW), e il 18% del segmento delle centrali (> 1 MW). Una tendenza, questa, influenzata dalla combinazione di tre fattori: lo stoccaggio di moduli e altri componenti accumulato nella filiera di distribuzione, la riduzione del costo delle componenti “inverter” e “progettazione e installazione”», che hanno seguito il trend già mostrato nel 2012 arrivando a pesare complessivamente per un valore compreso tra il 31% - nel caso dei grandi impianti – e il 48% nel caso delle taglie residenziali, e una sostanziale stabilità dei prezzi della componente “moduli”. Quest’ultimo fenomeno, a sua volta, è determinato da due ulteriori fattori significativi: l’effetto diretto delle misure adottate a livello comunitario fin da marzo 2013 attraverso la definizione dei dazi provvisori su moduli di provenienza cinese e confermate a Dicembre 2013 per valori compresi tra il 3,5 e l’11,5% del prezzo di importazione stesso dei moduli; e la contrazione del mercato europeo nel corso del 2013 (-42% circa, da 17,5 GW nel 2012 a 10,2 GW nel 2013), che ha reso meno rilevanti le importazioni di prodotti di provenienza asiatica, contribuendo a ridurre l’incidenza di questi ultimi sulla formazione del prezzo medio rilevato.

Una parte dell’analisi si è poi concentrata sui sistemi di storage, per i quali si è riscontrato un effettivo incremento dell’offerta, trainato dalle riduzioni dei costi e dall’incremento delle performance. In particolare, si sono registrati importanti riduzioni dei costi nelle tecnologie di storage elettrochimico (soprattutto in riferimento alle batterie al Piombo Acido) che rappresentano la soluzione più adatta alle applicazioni destinate al mercato residenziale e piccolo commerciale (< 20 kWp) e che presentano una capacità di storage variabile tra i 2,5 e i 15 kWh. Tali riduzioni sono da imputarsi sia all’ottimizzazione delle tipologie di batterie e relativi sistemi di controllo, che all’ingresso sul mercato italiano di diversi attori internazionali.

La normativa

Nel corso del 2013, oltre ad essersi esaurito il sistema incentivante del Conto Energia, si sono registrate una serie di novità importanti relative al sistema normativo. Tra queste, una di quelle di maggiore spicco è il DCO 613/2013/R/EEL, che rappresenta il documento di riferimento per gli orientamenti dell’AEEG in merito all’installazione di sistemi di storage. Il documento, in particolare, definisce un sistema di storage come gruppo di generazione indipendente o sottosezione di impianto che, a seguito dell’installazione del sistema di storage stesso, assume in ogni caso la configurazione di impianto di produzione programmabile; stabilisce inoltre che per i prelievi di energia effettuati da sistemi di storage valgono le stesse condizioni tariffarie normalmente riconosciute per le unità di immissione e prelievo dalla rete pubblica. Infine, il provvedimento precisa che i prelievi effettuati da sistemi di storage situati a valle di punti di connessione in cui questi rappresentano le sole utenze asservite, non sono assoggettati alle componenti tariffarie UC, MCT, A e trasmissione e distribuzione

Il mercato

Con riferimento al mercato italiano, la capacità cumulata a fine 2013 è pari a circa 17,9 GW su un totale di oltre 550.000 impianti. Nel corso dell’ultimo anno sono stati connessi 1,45 GW, dei quali circa il 21% è costituito da impianti non incentivati, valore che appariva irraggiungibile solo qualche mese fa. È presente inoltre un ulteriore quantitativo di circa 577 MW di impianti già incentivati tramite Conto Energia che dovranno entrare in esercizio entro Maggio 2014, per poter mantenere il diritto acquisito a percepire le specifiche tariffe incentivanti.

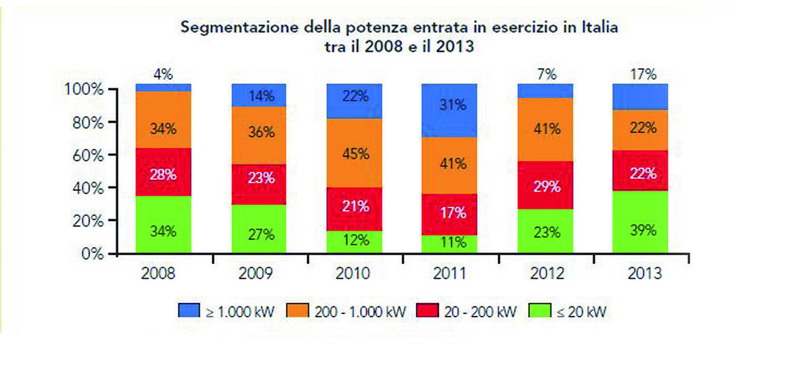

Il mercato non incentivato in Italia conta per 305 MW complessivi, dei quali il 67% è concentrato nelle taglie residenziali, il 12,8% circa è rappresentato da impianti nel segmento commerciale, un ulteriore 12,2% è invece ascrivibile al segmento delle centrali solari e il residuo 8% da taglie industriali. Dall’analisi per singoli segmenti, risulta evidente come il 39% della capacità installata nel corso del 2013 sia ascrivibile al segmento residenziale (≤ 20 kWp). Quest’ultimo risulta caratterizzato inoltre da un’ampia quota (prossima al 36%) di impianti non incentivati, grazie all’efficacia della detrazione fiscale quale strumento di supporto per gli investimenti post-incentivazione.

Nel 2013 il nuovo trend di crescita delle taglie residenziali e industriali già manifestatosi nel 2012 è stato confermato, e queste due taglie insieme hanno rappresentato il 61% delle installazioni. Si consolida dunque, il trend di ritorno alle “prime fasi” del mercato fotovoltaico italiano, con impianti di piccole e medie dimensioni a guidare le installazioni grazie all’effetto avuto dalle misure di incentivazione indiretta - quali le detrazioni fiscali e lo Scambio sul Posto - oltre che alla maggiore facilità di ricorrere all’auto-consumo (superiore al 50%). Più difficile invece, la situazione per il segmento industriale, ovvero di taglia al di sopra dei 200 kW, relativamente al quale si registra un contrazione del 47% della quota di mercato, principalmente dovuta al più difficile raggiungimento di alti livelli di auto-consumo, in grado di supplire all’impossibilità di accedere allo Scambio sul Posto.

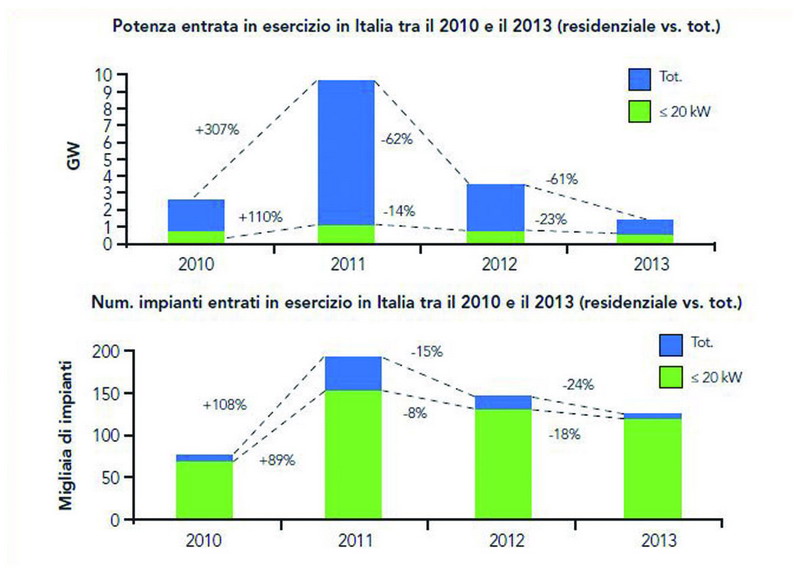

Analizzando l’andamento annuale delle installazioni nel segmento residenziale si nota come questo costituisca il vero zoccolo duro del mercato italiano con una potenza installata nel 2013 comunque superiore a quella del 2010, nonostante l’incentivazione per il 2013 abbia riguardato solo sei mesi effettivi. La potenza installata nel mercato residenziale, pur in diminuzione negli ultimi due anni (con una media del -18% annuo), si è mantenuta molto più stabile di quella installata complessivamente in Italia (-61% medio all’anno) grazie al buon funzionamento del meccanismo della detrazione fiscale, che si è mostrato in grado di supportare il segmento residenziale post-incentivazione (con un effetto paragonabile a quello del l’incentivazione diretta con il V Conto Energia).

Le previsioni

Per il 2014, il Rapporto stima un mercato nell’ordine di 1 GW, di cui circa il 50% sarà costituito da impianti di taglia residenziale, il cui ritmo di installazione potrà mantenersi sui livelli della seconda metà del 2013 grazie all’effetto delle detrazioni fiscali al 50% su tutto l’anno in corso e al rafforzamento dello sforzo commerciale degli operatori per intercettare il segmento residenziale. Circa il 40% del mercato sarà invece costituito da impianti commerciali e industriali che punteranno a ottenere quote di autoconsumo prossime all’80% e che verranno aiutati dal ruolo di facilitatore assunto dallo Scambio Sul Posto, che renderà il segmento degli impianti al di sotto dei 200 kW ancora prioritario rispetto al totale (pari a circa il 60% del segmento). Infine, un ruolo residuale sarà quello giocato dal mercato delle centrali, costituito principalmente da progetti già sviluppati e che non hanno avuto però accesso all’incentivo.

Fra tecnologie e costi

Anche nel 2013, pur se in misura minore rispetto all’anno precedente, è proseguita la riduzione del prezzo chiavi in mano degli impianti sul mercato italiano, con variazioni comprese tra il 12% nel segmento residenziale (< 20 kW), e il 18% del segmento delle centrali (> 1 MW). Una tendenza, questa, influenzata dalla combinazione di tre fattori: lo stoccaggio di moduli e altri componenti accumulato nella filiera di distribuzione, la riduzione del costo delle componenti “inverter” e “progettazione e installazione”», che hanno seguito il trend già mostrato nel 2012 arrivando a pesare complessivamente per un valore compreso tra il 31% - nel caso dei grandi impianti – e il 48% nel caso delle taglie residenziali, e una sostanziale stabilità dei prezzi della componente “moduli”. Quest’ultimo fenomeno, a sua volta, è determinato da due ulteriori fattori significativi: l’effetto diretto delle misure adottate a livello comunitario fin da marzo 2013 attraverso la definizione dei dazi provvisori su moduli di provenienza cinese e confermate a Dicembre 2013 per valori compresi tra il 3,5 e l’11,5% del prezzo di importazione stesso dei moduli; e la contrazione del mercato europeo nel corso del 2013 (-42% circa, da 17,5 GW nel 2012 a 10,2 GW nel 2013), che ha reso meno rilevanti le importazioni di prodotti di provenienza asiatica, contribuendo a ridurre l’incidenza di questi ultimi sulla formazione del prezzo medio rilevato.

Una parte dell’analisi si è poi concentrata sui sistemi di storage, per i quali si è riscontrato un effettivo incremento dell’offerta, trainato dalle riduzioni dei costi e dall’incremento delle performance. In particolare, si sono registrati importanti riduzioni dei costi nelle tecnologie di storage elettrochimico (soprattutto in riferimento alle batterie al Piombo Acido) che rappresentano la soluzione più adatta alle applicazioni destinate al mercato residenziale e piccolo commerciale (< 20 kWp) e che presentano una capacità di storage variabile tra i 2,5 e i 15 kWh. Tali riduzioni sono da imputarsi sia all’ottimizzazione delle tipologie di batterie e relativi sistemi di controllo, che all’ingresso sul mercato italiano di diversi attori internazionali.

La normativa

Nel corso del 2013, oltre ad essersi esaurito il sistema incentivante del Conto Energia, si sono registrate una serie di novità importanti relative al sistema normativo. Tra queste, una di quelle di maggiore spicco è il DCO 613/2013/R/EEL, che rappresenta il documento di riferimento per gli orientamenti dell’AEEG in merito all’installazione di sistemi di storage. Il documento, in particolare, definisce un sistema di storage come gruppo di generazione indipendente o sottosezione di impianto che, a seguito dell’installazione del sistema di storage stesso, assume in ogni caso la configurazione di impianto di produzione programmabile; stabilisce inoltre che per i prelievi di energia effettuati da sistemi di storage valgono le stesse condizioni tariffarie normalmente riconosciute per le unità di immissione e prelievo dalla rete pubblica. Infine, il provvedimento precisa che i prelievi effettuati da sistemi di storage situati a valle di punti di connessione in cui questi rappresentano le sole utenze asservite, non sono assoggettati alle componenti tariffarie UC, MCT, A e trasmissione e distribuzione

Il mercato

Con riferimento al mercato italiano, la capacità cumulata a fine 2013 è pari a circa 17,9 GW su un totale di oltre 550.000 impianti. Nel corso dell’ultimo anno sono stati connessi 1,45 GW, dei quali circa il 21% è costituito da impianti non incentivati, valore che appariva irraggiungibile solo qualche mese fa. È presente inoltre un ulteriore quantitativo di circa 577 MW di impianti già incentivati tramite Conto Energia che dovranno entrare in esercizio entro Maggio 2014, per poter mantenere il diritto acquisito a percepire le specifiche tariffe incentivanti.

Il mercato non incentivato in Italia conta per 305 MW complessivi, dei quali il 67% è concentrato nelle taglie residenziali, il 12,8% circa è rappresentato da impianti nel segmento commerciale, un ulteriore 12,2% è invece ascrivibile al segmento delle centrali solari e il residuo 8% da taglie industriali. Dall’analisi per singoli segmenti, risulta evidente come il 39% della capacità installata nel corso del 2013 sia ascrivibile al segmento residenziale (≤ 20 kWp). Quest’ultimo risulta caratterizzato inoltre da un’ampia quota (prossima al 36%) di impianti non incentivati, grazie all’efficacia della detrazione fiscale quale strumento di supporto per gli investimenti post-incentivazione.

Nel 2013 il nuovo trend di crescita delle taglie residenziali e industriali già manifestatosi nel 2012 è stato confermato, e queste due taglie insieme hanno rappresentato il 61% delle installazioni. Si consolida dunque, il trend di ritorno alle “prime fasi” del mercato fotovoltaico italiano, con impianti di piccole e medie dimensioni a guidare le installazioni grazie all’effetto avuto dalle misure di incentivazione indiretta - quali le detrazioni fiscali e lo Scambio sul Posto - oltre che alla maggiore facilità di ricorrere all’auto-consumo (superiore al 50%). Più difficile invece, la situazione per il segmento industriale, ovvero di taglia al di sopra dei 200 kW, relativamente al quale si registra un contrazione del 47% della quota di mercato, principalmente dovuta al più difficile raggiungimento di alti livelli di auto-consumo, in grado di supplire all’impossibilità di accedere allo Scambio sul Posto.

Analizzando l’andamento annuale delle installazioni nel segmento residenziale si nota come questo costituisca il vero zoccolo duro del mercato italiano con una potenza installata nel 2013 comunque superiore a quella del 2010, nonostante l’incentivazione per il 2013 abbia riguardato solo sei mesi effettivi. La potenza installata nel mercato residenziale, pur in diminuzione negli ultimi due anni (con una media del -18% annuo), si è mantenuta molto più stabile di quella installata complessivamente in Italia (-61% medio all’anno) grazie al buon funzionamento del meccanismo della detrazione fiscale, che si è mostrato in grado di supportare il segmento residenziale post-incentivazione (con un effetto paragonabile a quello del l’incentivazione diretta con il V Conto Energia).

Le previsioni

Per il 2014, il Rapporto stima un mercato nell’ordine di 1 GW, di cui circa il 50% sarà costituito da impianti di taglia residenziale, il cui ritmo di installazione potrà mantenersi sui livelli della seconda metà del 2013 grazie all’effetto delle detrazioni fiscali al 50% su tutto l’anno in corso e al rafforzamento dello sforzo commerciale degli operatori per intercettare il segmento residenziale. Circa il 40% del mercato sarà invece costituito da impianti commerciali e industriali che punteranno a ottenere quote di autoconsumo prossime all’80% e che verranno aiutati dal ruolo di facilitatore assunto dallo Scambio Sul Posto, che renderà il segmento degli impianti al di sotto dei 200 kW ancora prioritario rispetto al totale (pari a circa il 60% del segmento). Infine, un ruolo residuale sarà quello giocato dal mercato delle centrali, costituito principalmente da progetti già sviluppati e che non hanno avuto però accesso all’incentivo.

LA RIVISTA